聚宝盆资讯网 > 技能分享 > 正文

信托融资占比高的公司会不会死的很快?"股权激励方案设计找万商咨询"

小金 07-05据悉,银保监会近日下发了《关于信托公司风险资产处置相关工作的通知》,《通知》对信托公司提出了三点要求:加大对表内外风险资产的处置,压降信托通道业务规模,和逐步压缩违规融资类业务规模。尽管年初监管部门已对多家信托公司进行窗口指导,要求各家制定相应融资类信托规模压降计划,全年压降规模达万亿,最新《通知》下发后仍引起市场的普遍担忧,对此我们产生了如下思考。

1

融资类信托和信托通道业务是什么?

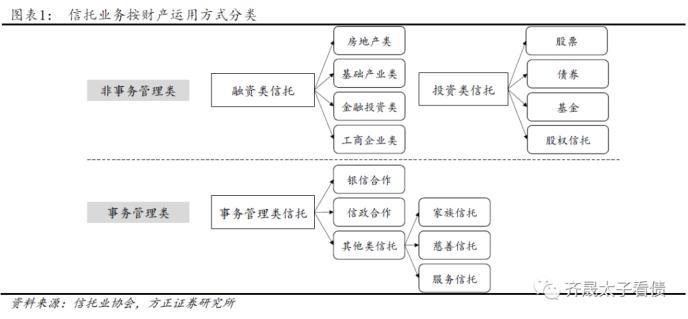

信托产品的分类方式纷繁复杂,按照受托资产的形态可以分为资金信托、财产信托以及财产权信托,按照资金信托的委托人数量可以分为单一资金信托和集合资金信托,《通知》中要求压降规模的融资类信托则是以信托功能或财产运用形式作为分类标准对信托业务进行分类。在这种分类方式下,信托产品被分为三种:融资类信托、投资类信托和事务管理类信托,前两者又可以统称为非事务管理类。

融资类信托是什么?

根据信托业协会行业报告中的定义,融资类信托是指信托公司以受托人身份,通过单一或集合信托形式,接受委托人的信托资金,以信托贷款或其他方式使用信托资金,直接或间接投资运用于非公开市场交易的债权性资产,为受益人利益或者特定目的进行管理或处分的经营行为。与同是非事务管理类的投资类信托相比,融资类信托的特点主要体现在以下四个方面:(1)以资金需求方的融资需求为驱动力,(2)主要通过信托贷款和应收账款转让的方式,(3)投资于债权性资产,(4)以获得信托资产的固定回报。并且融资类信托通常设有预期收益率。

信托通道业务是什么?

银保监会下发的《关于调整信托公司净资本计算标准有关事项的通知(征求意见稿)》首次将事务管理类信托归为通道类业务,并明确了这类业务中委托人和受托人(信托公司)的相应职责。事务管理类信托是指委托人自主决定信托设立、信托财产运用对象、信托财产管理运用处分方式等事宜,自行负责前期尽职调查及存续期信托财产管理,自愿承担信托投资风险,受托人仅负责账户管理、清算分配及提供或出具必要文件以配合委托人管理信托财产等事务,不承担积极主动管理职责的信托业务。在事务管理类信托业务中,信托公司仅充当通道角色,为委托人提供一般信托服务。

事务管理信托主要依托于银信合作,银信合作中的信贷投放模式易与融资类信托形成概念混淆。如果按照事务管理信托属于被动管理型通道业务的定义,那么此处所指的银信合作应是狭义范围的银信合作业务,或称为银信通道业务。其中最基础的业务模式为信贷投放模式,即商业银行委托信托公司发起信托计划,并以理财资金或自有资金购买该信托计划,信托公司仅作为通道,按照约定为指定企业(商业银行客户)发放贷款,不具有信托财产的运用裁量权也不承担项目的相关风险。这种业务模式与融资类信托有相仿之处,但也存在重要区别:(1)业务起点不同,银信通道业务起点为银行委托,融资类信托业务起点为企业融资需求,信托公司先获得资产端项目再募集资金;(2)风险承担责任不同,银信通道业务的尽职调查、资产管理和运用等责任和风险均由委托人承担,融资类信托作为主动管理信托业务,信托公司需承担相应责任和投资风险;(3)业务报酬不同,通常通道类业务的服务报酬率低,而融资类信托服务报酬高。

然而,随着监管部门“去通道”要求的不断强化,银信合作下通道业务模式逐渐收缩,不乏类似委托需求被设计为融资类项目的情况,对此我们将在后文中展开描述。

2

融资类信托和通道业务的发展趋势

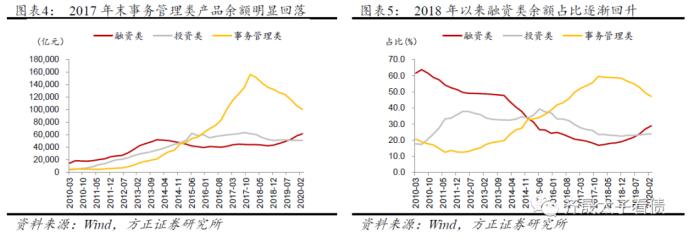

近年来,信托业务的发展趋势存在三个重要的时间节点——2016年、2017年、2018年。这三个时间点对应着通道类信托规模的加速发展和高位回落,同时对应着融资类信托规模的再次扩张。数据背后,这三个时间点也标志着信托业务发展的重要转变,这种变化主要由监管政策所引导和驱动。

通道业务的大起大落

版权声明:本站内容均来源于互联网 如有侵权联系删除

- 搜索

-

- 技能分享