聚宝盆资讯网 > 营销策划 > 正文

模式“异化”的网络借贷风险管理与监管

网络 01-04黄国平CおおC

摘要:

中国网络借贷行业在实现“本土化”过程中产生了多种“异化”模式。由于相关法律法规缺失,社会征信体系不完善,以及政府监管缺位,导致网络借贷市场伪劣产品充斥,给行业发展造成不利影响。当前,我国P2P网络借贷规模和速度全球领先,但制度建设尚不成熟,风险管理技术有待提高。我们需要借鉴国际先进经验,立足国内发展现状,一方面完善和提升内部风险管理体系,同时建立和健全外部监管机制,以促进我国以网络借贷为代表的互联网金融的健康发展,实现真正普惠金融。

关键词:互联网金融;网络借贷; 风险管理; 金融监管

中图分类号:F8309文献标识码:A

文章编号:1000176X(2015)11004008

一、前言

网络借贷为许多不能从银行和其他信贷机构获取资金的融资者提供了新的融资渠道。2007年6月,中国第一家网络借贷平台上线运营,随后,网络借贷在全国范围内快速发展,2012年之后更是以惊人速度增长。截至 2014 年 12 月底,我国活跃网络借贷平台达1 942 家,累计交易额达3 058亿元。

数据来源于网贷天眼。

收稿日期:20150718

作者简介:

黄国平(1970-),男, 安徽潜山人,研究员,博士,国家金融与发展实验室普惠金融创新与评价项目主任,主要从事金融风险与资产定价方向研究。Email:huangguoping@vipsinacom

由于各国制度和环境不同,网络借贷在各国发展模式也不相同。当前,我国网络借贷在借鉴英美等先进经验的基础上演变出多种“中国特色”的运营模式,产生了很大程度“异化”,内部风险管理和外部监管变得更加复杂。如何对我国快速发展的网络借贷行业进行有效的管理与监管,已成为理论和实践上关注的重点和热点。

Hulme和Collette以Zopa平台为案例分析了网络借贷的信任机制设计以及相关风险管理和控制问题,认为“社区观念”是一种降低网络信贷中信息不对称,有效进行风险管理的重要机制。Herzenstein等、Pope和Sydnor认为,由于网络借贷平台是由投资者而非平台确定借款人是否值得信赖,因而更容易出现借款人利用虚假信息骗取借款情况。Freedman和Jin通过对Prosper数据分析表明,当前网络借贷市场中投资人并不能有效利用公开信息,但他们表现较强的学习能力,分析能力不断提高。研究结果还显示,违约引起的信用评级下降存在滞后效应,而利率水平受评级影响要大于违约行为本身。Lin等[5]研究也表明,借款者的信用等级、信用卡数量、借款历史以及借款用途等对于利率水平和借款额度具有显著的影响。Lee和Lee研究韩国案例发现,从众行为、信息不对称及由此产生的道德风险是导致韩国网络借贷中信用风险严重的重要因素。Iyer等研究了社会资本对于网络借贷的影响,认为社会资本可以提升信用识别能力,影响借款者的贷款可获得性和利率水平。Everett证实了分组对风险识别的有效性,有助于降低借款人的违约率,这说明尤努斯小额信贷理论在互联网金融领域依然有效。

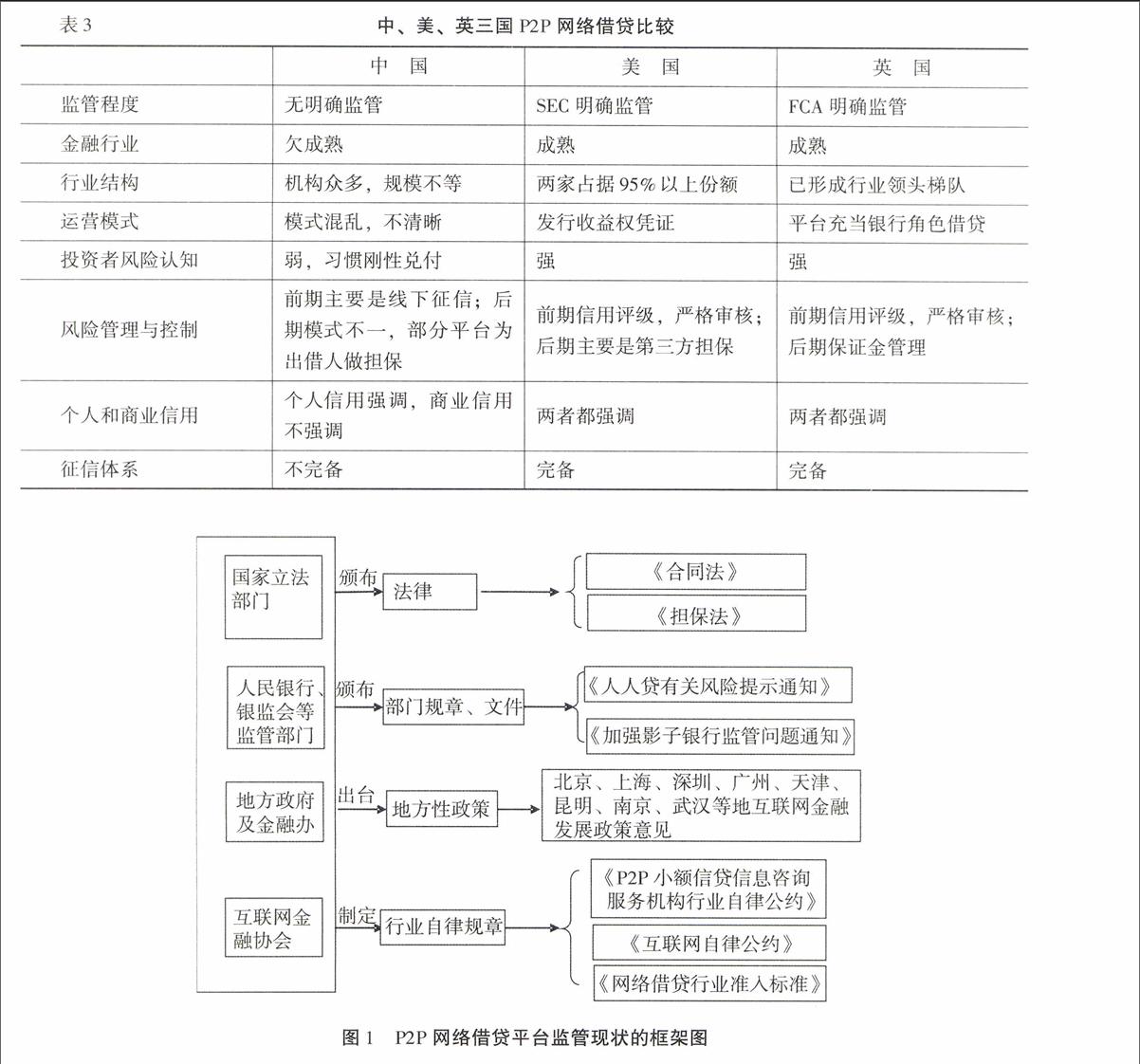

国外这一领域研究主要基于欧美发达的资本市场,较少关注诸如中国这类新兴资本市场情况。中国特别的制度环境导致了网络借贷在中国产生了“异化”,这也决定了我们不能简单套用国外相关的研究结论。李钧[9]认为,我国网络借贷中存在的主要风险包括技术风险、异化风险、监管缺位风险、担保与关联风险、法律风险、流动性风险以及财务风险等。廖理等[10]借助“人人贷”网络借贷平台的数据实证研究表明,非完全市场化的利率部分反映了借款人的违约风险,但仍有相当高比例的违约风险未被反映在利率当中。市场中投资者是比较聪明的,他们能够借助借款人的公开信息识别相同利率背后所包含的不同违约风险,说明我国信贷市场中的投资者具有良好的风险判断能力,这为利率市场化提供了良好基础。王会娟和廖理认为我国网络借贷平台的信用认证机制能够揭示信用风险,缓解借贷双方信息不对称问题,但评级指标的单一性会导致风险揭示作用局限性。为此,应丰富和完善多层次认证指标,规范线下信用认证方式,加强政府对网络借贷平台信用认证机制监管。

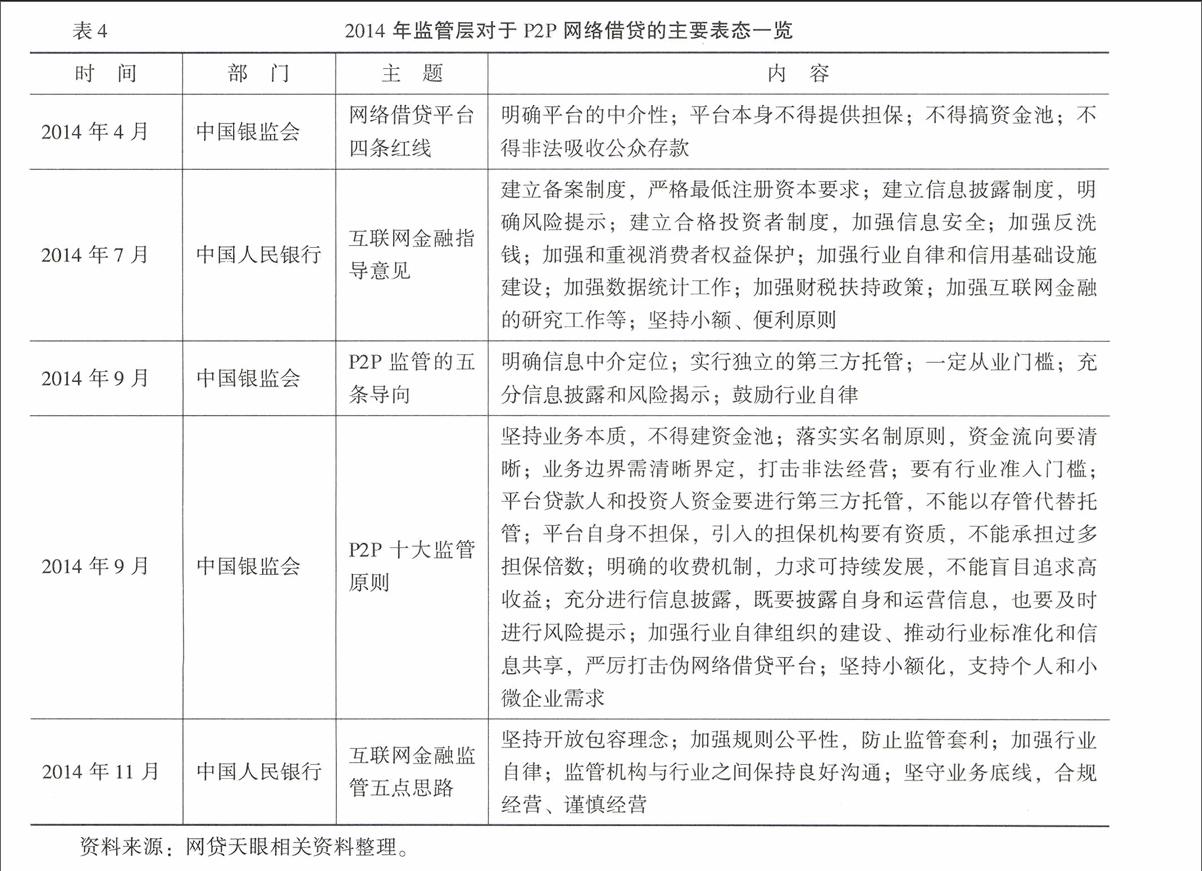

至于网络借贷监管方面研究,GAO向美国国会提交的报告分析了美国两大P2P网络平台Prosper和Lending Club的运作模式,认为分头监管模式与统一监管模式各有利弊。相对于传统金融体系,网络借贷产生了两种主要风险,即信息真实性和违约贷款的可追索性。Davis和Gelpern[13]、Paul[14]等关于英美P2P 网络借贷平台监管方面的研究也取得了积极成果。国内关于网络借贷监管方面的研究主要集中在对国际先进经验的介绍和借鉴方面,同时,根据国内网络借贷行业的监管现状提出相应的监管政策和建议 [15-17]。黄震等[18]比较了英美两国P2P的监管法规和监管架构,结合我国国情和P2P行业发展现状,认为当前我国P2P监管的思路应该是划出监管红线,鼓励创新为主,可重点参照英国实践,以行业自律与国家立法相互补充,逐步完善监管的法律规范,明确监管机构和重点,完善P2P平台退出机制。周正清[19]在分析和比较英美P2P网络借贷监管改革的基础上,提出了关于我国P2P网络借贷监管的政策建议,认为我国P2P网络借贷监管要明确监管职责,设立合理准入门槛。同时,加强资金安全保护,完善平台信息披露,明确披露范围,严格披露流程。

版权声明:本站内容均来源于互联网 如有侵权联系删除

- 搜索

-

- 技能分享

- 标签列表

-