聚宝盆资讯网 > 财经资讯 > 正文

【纯干货】一文看懂我国现行财政制度

网络 01-16一、一般公共预算

(1 )税收收入和非税收入

(2 )债务收入

(3 )转移性收入

1.2 一般公共预算支出总计

(1 )一般公共预算支出

(2 )债务还本支出和转移性支出

二、政府性基金预算

三、国有资本经营预算、社会保险基金预算

四、地方政府新增债务只能通过政府债券发行

五、区分一般公共预算收入总计、一般公共预算收入、本级一般公共预算收入

我国预算由中央预算和地方预算组成,一级政府一级预算,共有(1 )中央,(2 )省、自治区、直辖市,(3 )设区的市、自治州,(4 )县、自治县、不设区的市、市辖区,(5 )乡、民族乡、镇五级预算。每级政府预算包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算4 本账,其中前2 本账构成了地方政府财力的主要来源。

一、一般公共预算

一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。

中央政府层面上:中央一般公共预算收入包括①中央本级收入和②地方向中央的上解收入等。中央一般公共预算支出包括①中央本级支出、②中央对地方的税收返还和转移支付 等。

地方政府层面上:地方各级一般公共预算收入包括①地方本级收入、②上级政府对本级政府的税收返还和转移支付、③下级政府的上解收入 等。 地方各级一般公共预算支出包括 ①地方本级支出、 ②对上级政府的上解支出、 ③对下级政府的税收返还和转移支付 等。

1.1 一般公共预算收入总计

(1 )税收收入和非税收入

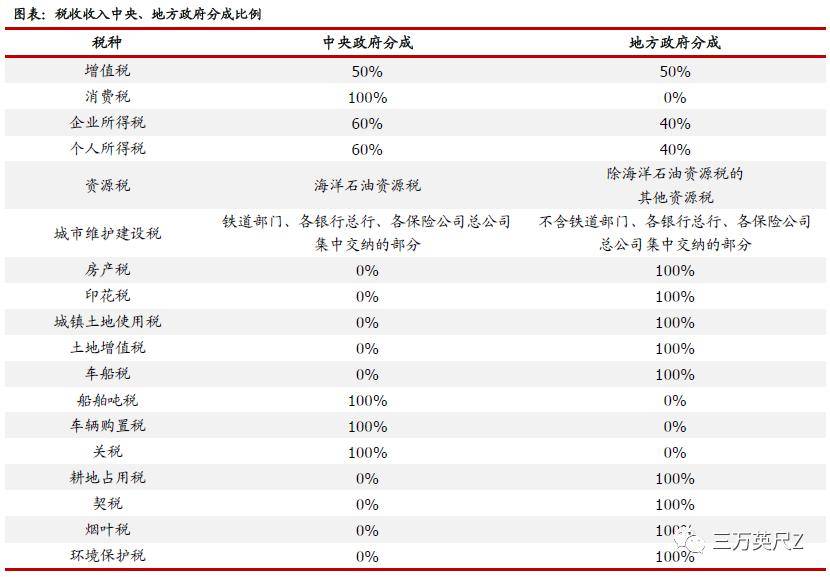

税收收入遵从“ 央地分成” ,是地方政府一般公共预算收入的主体。地方政府一般公共预算收入由税收收入和非税收入构成,税收收入中各省占比最高的一般为增值税,由于 税收收入稳定性相对较高,因此“税收收入占比”可用于衡量一般公共预算收入的质量。在我国现行分税制体系下,中央政府和地方政府就不同税种享有不同的分成比例,因此地方政府一般公共预算收入并非实际可以动用的资金,而是应当扣除上解上级支出等。非税收入主要由罚没收入、国有资源有偿使用收入等事业性收费收入构成,波动相对较大。

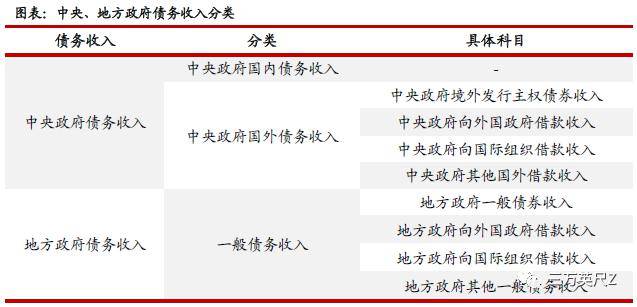

(2 )债务收入

对于中央政府而言,债务收入分为国内债务收入和国外债务收入,其中国外债务收入又分为境外发行主权债券收入、向外国政府借款收入、向国际组织借款收入和其他国外借款收入。

对地方政府而言,2014 年《国务院关于加强地方政府性债务管理的意见》(以下简称“43 号文” )和2014 年修订后的《中华人民共和国预算法》(以下简称“ 《预算法》” )施行后,地方政府举借债务只能通过发行政府债券的方式,其中没有收益的公益性事业发展确需政府举借一般债务的,由地方政府发行一般债券融资,主要以一般公共预算收入偿还。地方政府将一般债务收支纳入一般公共预算管理,进而构成了债务收入科目。“ 债务收入” 项一般只反映在省级财政预算平衡表中,更低层级的财政由于无法直接举借债务,而是需要省级财政发行后将相关资金转贷,因此大多以“ 债务转贷收入” 科目纳入转移性收入核算。

(3 )转移性收入

版权声明:本站内容均来源于互联网 如有侵权联系删除

- 上一篇:小微经济保持稳健复苏态势

- 下一篇:口红经济、颜值经济与国潮经济

- 搜索

-

- 技能分享